Evita pagar de más aprendiendo cómo calcular el costo total de un crédito. Si no lo haces, podrías incluso terminar pagando lo que valen dos propiedades.

Comprar una casa o departamento es una gran decisión, ya que significa desembolsar una gran suma de dinero, pero gracias a los créditos hipotecarios cada vez son más los chilenos que pueden contar con los recursos para obtener al fin su anhelada vivienda propia.

Sin embargo, para que sea una inversión inteligente, sin terminar pagando más de lo que corresponde -y de lo que da el bolsillo-, es importante saber cómo calcular el costo total de un crédito, considerando los distintos cobros que implica este producto financiero.

Es por esto que al cotizar un crédito hipotecario, hay que fijarse en el CAE, que es la Carga Anual Equivalente de cada financiamiento. Es un indicador que se expresa en porcentaje y corresponde al valor del crédito por año, incluyendo gastos administrativos inherentes a un crédito, como son los gastos de Tasación, Estudio de Títulos, Notaría, Confección de Escritura, Impuesto de Timbres y Estampillas, Inscripción en el Conservador de Bienes Raíces, entre otros.

Por qué fijarse en el CAE

El CAE puede variar notoriamente entre una entidad financiera y otra, lo que significará una menor o mayor diferencia en el costo total del crédito.

Esto se pudo comprobar en un ejercicio de simulación de créditos hipotecarios a través de la herramienta que ofrece la Superintendencia de Bancos e Instituciones Financieras en www.clientebancario.cl, sitio donde las propias instituciones financieras entregan información periódicamente.

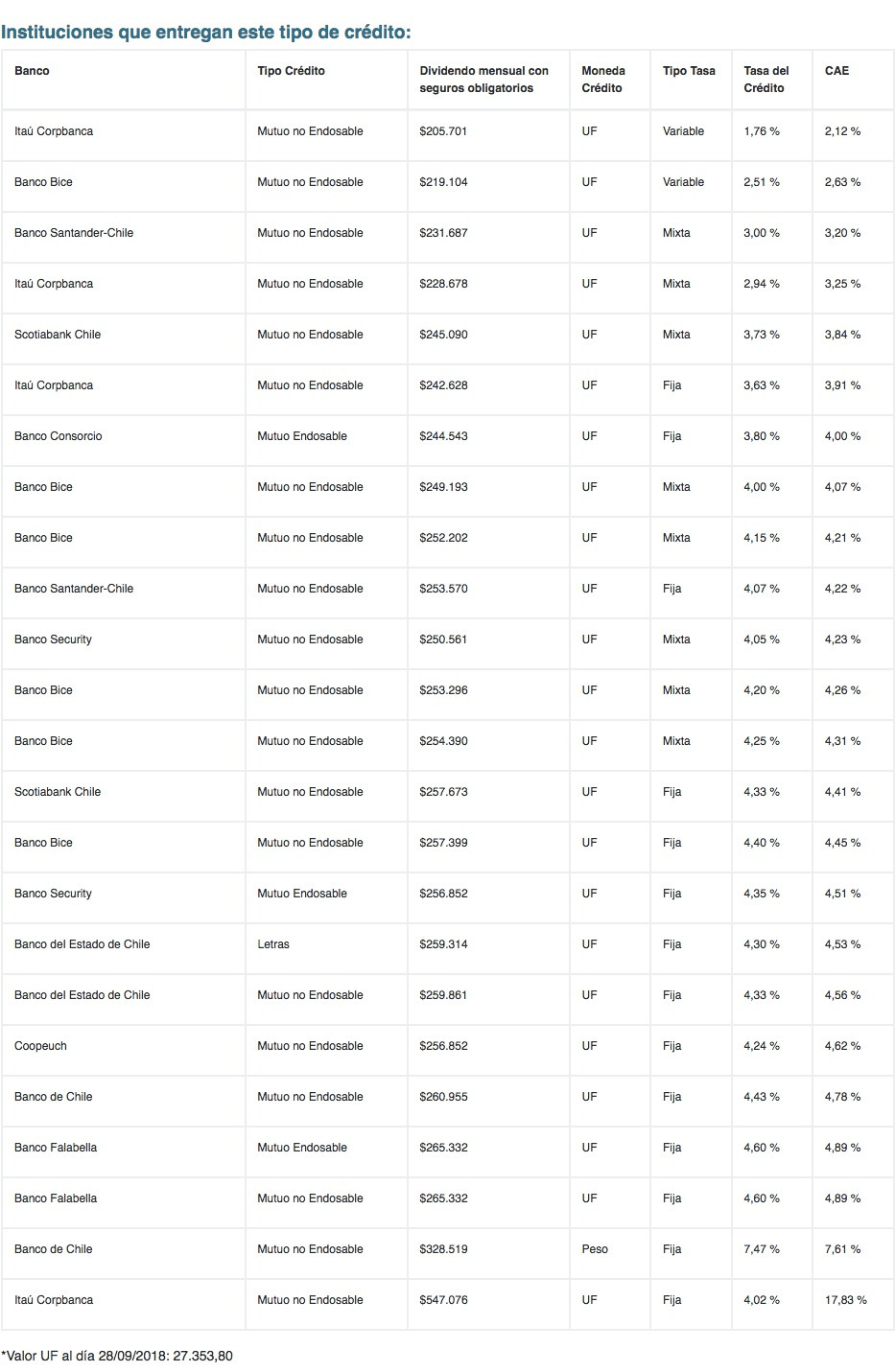

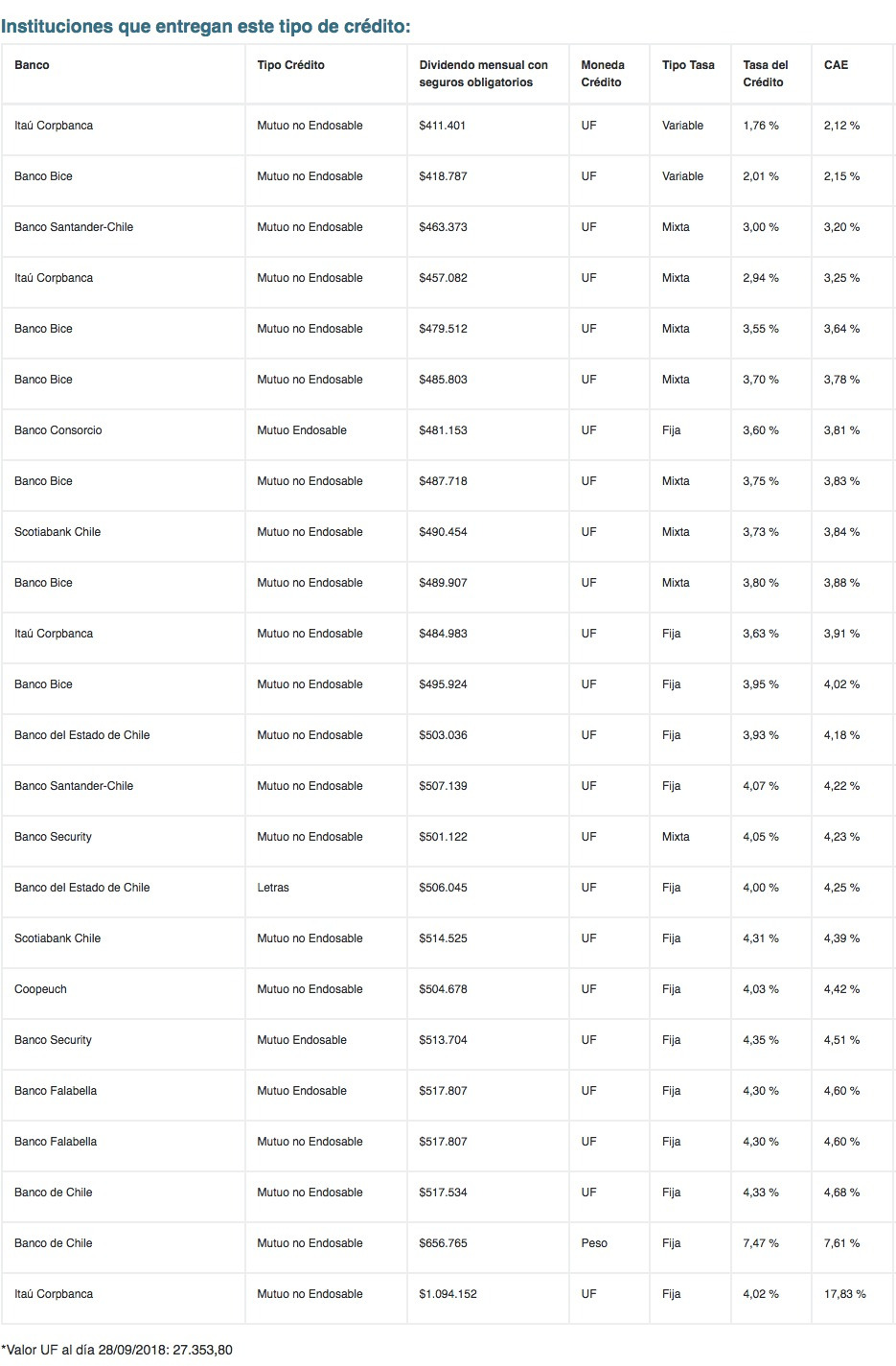

Con el simulador se cotizaron créditos para viviendas de la ciudad de Santiago (factor determinado por la plataforma), de 2.000, 3.000 y 4.000 unidades de fomento, considerando un pie de 25% del valor de la propiedad, y un plazo de 20 años. Esos rangos de precios fueron elegidos por ser los más buscados por los usuarios en

Portalinmobiliario.comDe igual forma, se consideraron todas las alternativas de crédito disponible mutuo endosable, mutuo no endosable y letras. En cuanto a las tasas, se usaron fijas, variables y mixtas.

Estos fueron los resultados.

Simulación de créditos

Valor de la propiedad: 2.000 UF

Monto del crédito: 1.500 UF

Plazo: 20 años

Valor de la propiedad: 3.000 UF

Monto del crédito: 2.250 UF

Plazo: 20 años

Valor de la propiedad: 4.000 UF

Monto del crédito: 3.000 UF

Plazo: 20 años

*Estas simulaciones no incluyen el Impuesto de timbres y estampillas y el valor de las inscripciones de las propiedades en el Conservador de Bienes Raíces.

Mirando las cifras, rápidamente se puede concluir que en distintos bancos se puede obtener un crédito en las mismas condiciones a distintos valores finales, con grandes diferencias. Además, en una misma institución, el costo total puede variar evidentemente según el tipo de crédito y tipo de tasa.

Para optar por una propiedad de 2.000 UF, si no cotizas bien en cada banco, podrías pagar hasta 123 mil pesos más mensualmente. Y la diferencia que puedes ahorrar al elegir bien va subiendo a medida que el crédito es mayor. Si simulas un crédito para una vivienda de 3.000 UF, podrías pagar 184 mil pesos de más cada mes, y si eliges uno para una casa o departamento de 4.000 UF, la diferencia podría llegar hasta 245 mil pesos mensuales.

Al multiplicar estas diferencias de dividendo mensual por los 20 años que contempla el crédito, las ventajas de hacer una buena cotización son indudables. Pues, con esas diferencias, podrías estar pagando, incluso, dos propiedades sin darte cuenta.

Recomendaciones al contratar un crédito hipotecario

Es fundamental tener en cuenta algunos aspectos:

Se debe adquirir un crédito según la capacidad real de pago. Lo ideal es que el dividendo no supere el 25% del sueldo líquido.

Además del CAE, hay que fijarse en el CTC (Costo Total del Crédito). Estos indicadores engloban todos los costos.

Los seguros y los gastos operacionales se pueden cotizar por separado.

Es necesario revisar los requisitos y las condiciones del crédito, consultando sobre los puntos que no se tengan claros.

Tampoco se debe olvidar consultar por

subsidios habitacionales.

En conclusión, todo está en la información. Sabiendo cómo calcular el costo total de un crédito y cotizando en distintos bancos será posible encontrar la opción más conveniente. Aunque se requiere tiempo y ganas, el beneficio será tremendo.